宿泊税 特別徴収義務者サポート

登録:2026年6月23日

宿泊税徴収の基本

税率:定率:3.5%(令和8年6月1日~令和11年5月31日)

5.0%(令和11年6月1日~)

お客様への請求・領収書の例

これまでの手書きの請求・領収書を使う場合の記載例(PDF/226KB)

宿泊税の計算方法について

宿泊税は、宿泊料金を次のように計算に含まれるものと、含まれないものを明確にする必要があります。

| 含まれるもの | 含まれないもの |

|

素泊まり料金 サービス料 清掃代・寝具代 入浴代・寝衣代 |

消費税・入湯税 食事代・飲食代 会議室料・電話代 土産代・建て替え代 |

例えば

1泊2食付き消費税込み8,800円で販売していた場合、宿泊料金・食事代・消費税に分類したうえで、計算する必要があります。

素泊まり料金:6,000円

食事代 :2,000円

消費税 : 800円

上記のように分類したうえで、素泊まり料金に税率3.5%を乗せて計算します。

宿泊税=素泊まり料金6,000円×3.5%=210円

支払い総額 :9,010円

端数処理について

端数処理方法は次のとおりです。

課税標準=素泊まり料金は、100円単位未満切り捨て。

例)素泊まり12,765円・・・12,700円

宿泊税額:税額は1円単位未満切捨て。

例)課税標準12,700円×3.5%=444.5円・・・444円

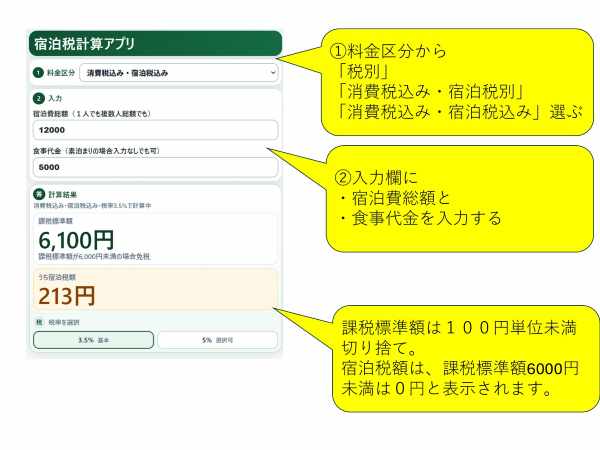

便利な計算アプリ とっても簡単!

スマートフォンはこちらのQRコードから。ホーム画面に追加をお勧めします。

スマートフォンはこちらのQRコードから。ホーム画面に追加をお勧めします。

使い方

(1)料金区分を「税別」「消費税込み・宿泊税別」「消費税込み・宿泊税込み」から選ぶ。

(2)宿泊料金と食事代金を入力する。

宿泊税を自動計算!

民宿のみなさんと共同開発しました!ありがとうございます!

便利な計算道具(Excel編)

・素泊まり料金(部屋売り)が明確で、総額に対して計算する場合(Excel/20KB)

税抜き(消費税・宿泊税別)の場合

消費税込み・宿泊税別の場合

消費税・宿泊税込々の場合

※計算式の一部の修正を行いました(2026年5月8日)

・1人~4人までの宿泊税早見表(Excel/50KB)

まず、1食:1,000円、2食:2,000円・・念2026・など、食事代金を決めます。

食事代金を入力することで、様々な素泊まり料金に対応できます。

※計算式の一部の修正を行いました(2026年5月8日)

事業主の方ご自身で作成が難しいばあい、観光税推進室で早見表を代行作成可能です!ぜひお問い合わせください。

申告・納付について

宿泊税の申告と納付は、翌月末までにお願いします。

様式による申告と納付以外に、電子申告が可能です。

【野沢温泉村】宿泊税スマート申告 (外部サイトへ移動)

スマホからはこのQRから申告ができます

スマホからはこのQRから申告ができます

eLTAX(Pcdesknext)(近日公開予定)